?Vroeger, jongen, dat waren nog eens tijden! Als je in het café twee mensen hoorde praten over een aanstaande deal, dan kon je daar op de beurs nog een mooie cent mee verdienen!? Je ziet het bijna voor je gebeuren. Je was een slimme jongen als je wist hoe je aan dit soort koersgevoelige informatie kon komen en dat kon inzetten om winst te boeken op de aandelenbeurs. Die tijden zijn echter voorbij. Er kwamen regels om een ?level playing field? te bewerkstelligen. Het moest eerlijker, maar hoe goed hebben we het marktmisbruik risico onder controle? Het mag dan wel één van de oudste thema?s zijn in het compliance vakgebied, maar betekent dat ook dat we klakkeloos ervan uit moeten gaan dat dit risico afdoende wordt beheerst?

Misschien krijgt u bij het lezen van deze blog wel het idee om de manier waarop uw organisatie het risico op marktmisbruik beheerst, eens tegen het licht te houden. Geen slecht plan lijkt mij. Immers, gissen is missen! Daarbij is de potentiële schade voor de organisatie in termen van reputatie enorm, evenals de financiële gevolgen van een misstap op dit gebied. Ook de persoonlijke consequenties voor de direct betrokkenen liegen er niet om. Geen enkele medewerker, manager of bestuurder wil met naam en toenaam in de krant verschijnen, omdat mogelijk misbruik is gemaakt van informatie die aan de desbetreffende persoon is toevertrouwd. Hoe zou het in zo?n geval verder moeten met zijn of haar carrière in de financiële sector? Daarom is het goed u te blijven verdiepen in de manier waarop uw organisatie dit risico beheerst en scherp te blijven op mogelijke signalen die kunnen duiden op het nemen van te grote risico?s.

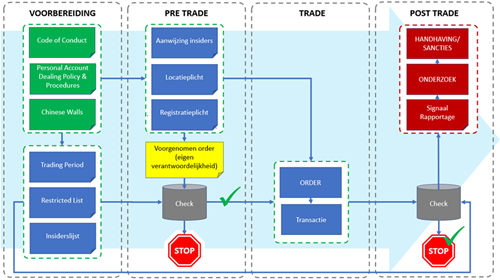

Relatieschema

Er zijn verschillende maatregelen denkbaar om het risico op marktmisbruik te beheersen. Veel daarvan staat ook expliciet beschreven in wetgeving, regelgeving en leidraden vanuit de toezichthouders. Voor het verkrijgen van enig overzicht in deze maatregelen, hebben we bij het Nederlands Compliance instituut een schema opgesteld, waarin we de relatie tussen deze maatregelen in beeld brengen. Elk model kent natuurlijk zijn beperkingen. Desondanks denk ik dat dit schema een goed startpunt kan zijn voor een goed gesprek over het risicobeheer op het gebied van marktmisbruik. Het schema ziet er als volgt uit:

In het schema ziet u vier verschillende fasen (de gestippelde grijze lijnen geven deze aan): voorbereiding, pre-trade, trade en post-trade. In het schema gaat het dus om het voorkomen van marktmisbruik of specifieker, het voorkomen van misbruik van voorkennis. Hierbij draait het om het (kunnen) vergaren van deze kennis en het vervolgens inzetten van de kennis in de effectenhandel (trade).

Voorbereiding

In de eerste fase, de voorbereiding, wordt duidelijk dat we moeten zorgen voor een goede governance op het gebied van het beheersen van het marktmisbruik risico. Onderdelen van deze governance zijn de gedragscode, relevante policies en procedures, maar zeker ook de inrichting van de chinese walls. Chinese walls, ook wel aangeduid als ?information barriers?, moeten voorkomen dat koersgevoelige informatie terecht komt bij mensen die hierover, vanuit hun functie, niet mogen beschikken.

Dat betekent andersom dat er ook mensen zijn die wèl over deze informatie kunnen en moeten beschikken. Die mensen duiden we aan met de term ?insiders?. Voor deze groep gelden specifieke aanvullende maatregelen, vanwege het verhoogde marktmisbruik risico. Immers, hoe verleidelijk kan het zijn om specifieke kennis (eventueel lastig traceerbaar via anderen) in te zetten en een enorme klapper te maken op de beurs?

Insiders

Voor insiders geldt dat zij formeel als zodanig moeten zijn aangewezen. Op die manier weet deze doelgroep dat zij met dit risico te maken heeft en verkeert zij als het goed is al in verhoogde staat van bewustzijn. Aangezien dit verhoogde bewustzijn in het verleden vaak niet voldoende is gebleken, vragen we van insiders ook om zich toetsbaar op te stellen. Dit betekent dat we zowel vooraf als achteraf kunnen vaststellen dat zij zich inderdaad niet schuldig hebben gemaakt aan marktmisbruik. Concreet vragen we van insiders om, voor zover mogelijk, een effectenrekening aan te houden bij de eigen financiële instelling. Op die manier kan in het eigen handelssysteem worden gekeken of de orders aan de eisen voldoen. Dit noemen we de ?locatieplicht? en dit wordt gecombineerd met de ?registratieplicht?. Dit laatste houdt in dat we van de insider vragen alle effectenrekeningen die hij aanhoudt te registreren, zodat deze controle kan worden ingericht.

Restricted list

Op basis van de (mogelijk) aanwezige koersgevoelige informatie binnen de organisatie kunnen bepaalde effecten op de ?restricted list? worden geplaatst. Dit is een lijst van effecten waarin niet mag worden gehandeld door insiders die werkzaam zijn bij de organisatie. Nu rijst vaak de vraag of de restricted list op het intranet van het bedrijf kan worden gepubliceerd. Ik raad dat af, aangezien alleen al het publiceren van deze lijst onderzoeksgedrag zou kunnen uitlokken bij niet-insiders. De gedachte kan zijn: ?Oké, deze effecten staan op de restricted list, dan is er vast informatie in ons bedrijf aanwezig, waarvan men niet wil dat dit wordt gebruikt. Waar zou ik die informatie kunnen vinden??.

Het is, naast het opstellen en actueel houden van de restricted list, ook mogelijk om bepaalde periodes af te kondigen, waarin geheel of gedeeltelijk niet mag worden gehandeld door insiders. Afhankelijk van de soort aanwezige koersgevoelige informatie kan hiermee een extra maatregel worden ingericht om marktmisbruik of de schijn daarvan, te voorkomen.

De eigen verantwoordelijkheid

Als de organisatie dan alles heeft gedaan om het risico te beteugelen, is nog maar één factor van belang voor de daadwerkelijke handel in effecten plaatsvindt: de eigen verantwoordelijkheid van de medewerker. We moeten onder ogen zien dat we heel veel maatregelen kunnen en moeten treffen, maar dat het risico er altijd is.

Het schema brengt verder de controle voor de daadwerkelijke order (pre-trade) en na de uitgevoerde transactie (post-trade) in beeld. Op basis van deze beide controleslagen kan worden besloten tot het niet geven van toestemming voor het plaatsen van de order (pre-trade) of het uitvoeren van nader onderzoek naar de reeds uitgevoerde order (post-trade).

Met deze vereenvoudigde weergave van het beheersingsraamwerk gericht op het marktmisbruik risico, hebben we een middel om in gesprek te gaan met alle betrokken partijen. Het kan dienen als een eerste check op de volledigheid van dit raamwerk bij uw organisatie.

Marieke Putters – Junior compliance officer